中国汽车产销赢得季度“开门红”,为何环球汽车集团CEO却直言幸免在中国市集设定“乌托邦式”的磋议?当昔日合股汽车巨头烧毁急功近利,那些终年“患有合股依赖症”的大型汽车集团,齐出现原形毕露的迹象。4月10日,中国汽车工业协会(以下简称“中汽协”)认真发布最新中国汽车工业产销情况。数据夸耀,本年一季度,中国汽车产销量分手达到660.6万辆和672万辆,同比分手增长6.4%、10.6%,完毕季度“开门红”。正像任何高涨的大势下齐未免有东谈主掉队,中汽协在3月综述中点名指出三家出现下滑的车企,碰巧在某个侧面,正体现出环球汽车集团CEO奥博穆的有灾荒言。本年一季度,刨除汽车出口,本体上中国国内市集销量为539.6万辆,同比仅增长6.2%,远低于出口33.2%的增速;在利害的价钱战布景下,反应出中国汽车内需市集,仍有待改善进步;汽车等蹧跶品以旧换新活动有缠绵的成果足球投注app,尚需时候考证。

中国汽车产销赢得季度“开门红”,为何环球汽车集团CEO却直言幸免在中国市集设定“乌托邦式”的磋议?当昔日合股汽车巨头烧毁急功近利,那些终年“患有合股依赖症”的大型汽车集团,齐出现原形毕露的迹象。4月10日,中国汽车工业协会(以下简称“中汽协”)认真发布最新中国汽车工业产销情况。数据夸耀,本年一季度,中国汽车产销量分手达到660.6万辆和672万辆,同比分手增长6.4%、10.6%,完毕季度“开门红”。正像任何高涨的大势下齐未免有东谈主掉队,中汽协在3月综述中点名指出三家出现下滑的车企,碰巧在某个侧面,正体现出环球汽车集团CEO奥博穆的有灾荒言。本年一季度,刨除汽车出口,本体上中国国内市集销量为539.6万辆,同比仅增长6.2%,远低于出口33.2%的增速;在利害的价钱战布景下,反应出中国汽车内需市集,仍有待改善进步;汽车等蹧跶品以旧换新活动有缠绵的成果足球投注app,尚需时候考证。

1、比亚迪猛追上汽集团,德系份额下降

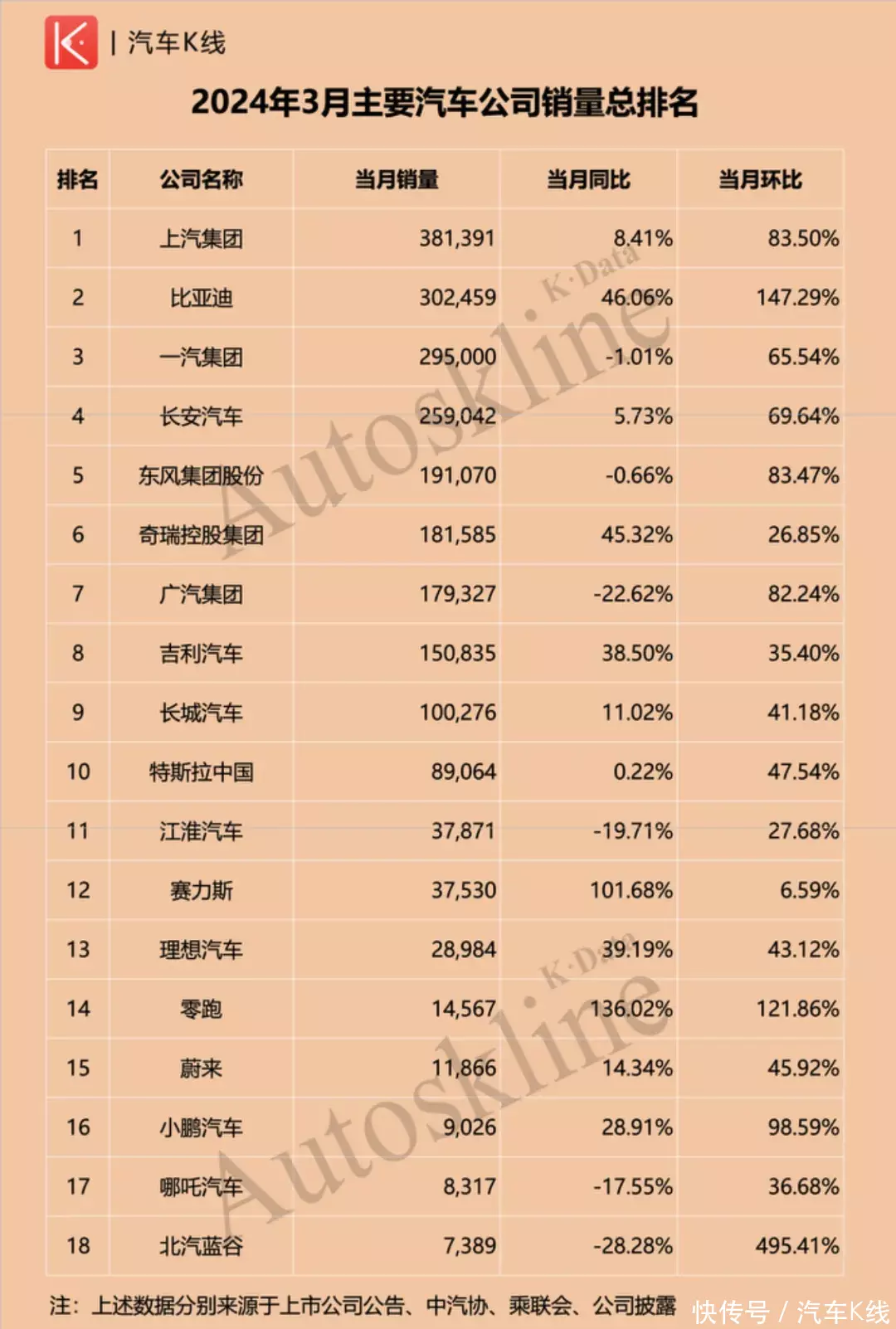

随同中汽协3月数据发布,《汽车K线》3月销量排行榜同步出炉。从单月角度来看,比亚迪是本期榜单中最拉风的一批黑马。单月销售30.25万辆,同环比分手增长46.06%、147.29%,以TOP 10阵营中最强盛的同环比增幅,一举卓著广汽集团、长安汽车和一汽集团,排名由第5位赶快跃升至第2位。

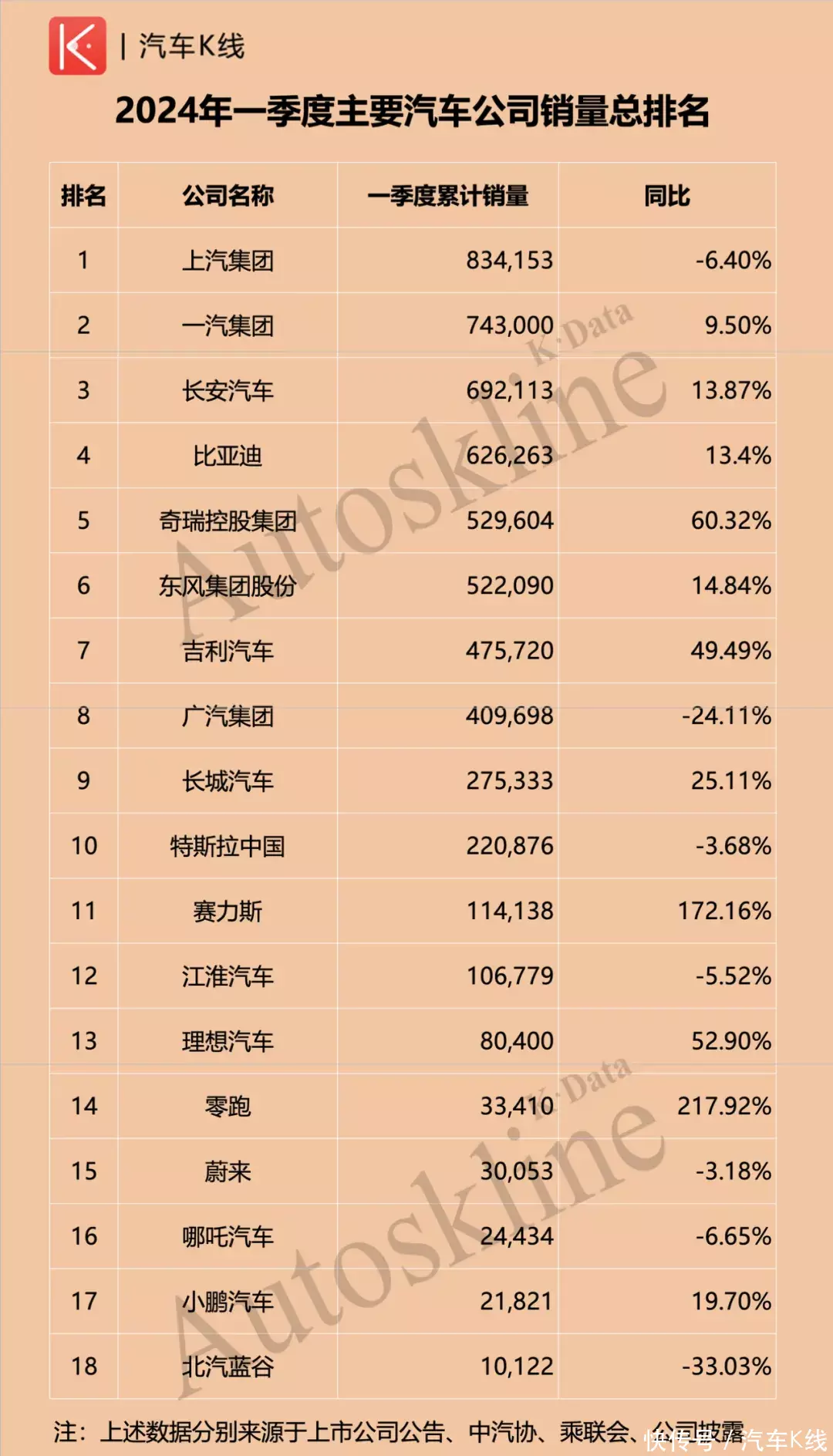

4月1日,中国一汽官微推送销量海报夸耀,本年一季度累计销量冲破74.3万辆,麇集其一个月前发布的数据可臆想出,一汽集团3月单月销量约为29.5万辆,同比险些合手平,环比高涨65.54%,单月销量被比亚迪卓著,排名退居第3位。

「图片起首:中汽协」

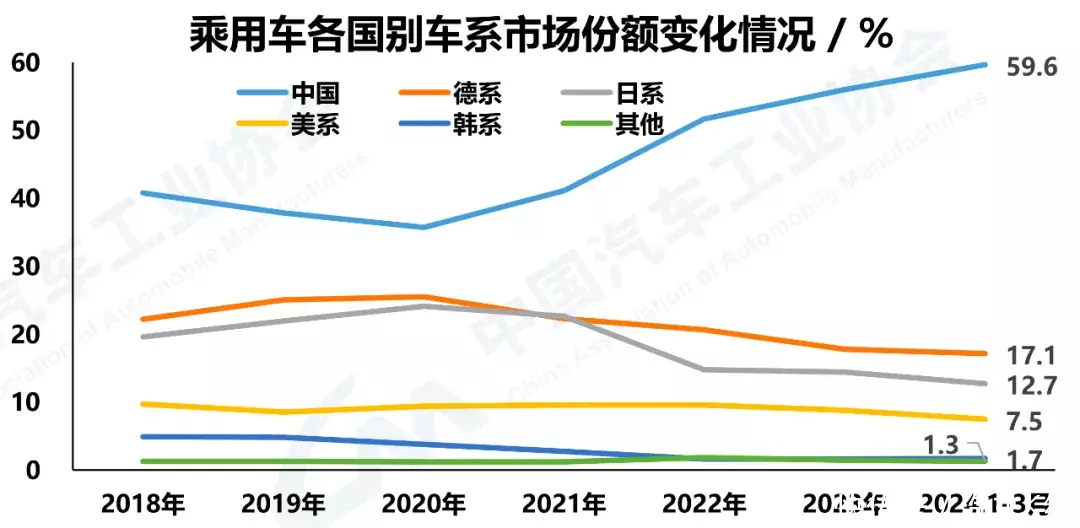

在中汽协统计的乘用车列国别车系市集份额变化情况中,不错昭彰发现,德系在资历2月累计份额微增后,3月累计市集份额出现下降,还是下探至17.1%。与此同期,日系份额保合手不变,好意思系以致出现回升。中国品牌乘用车市集份额,则还是攀升至59.6%。这让东谈主不禁联念念到前不久,环球汽车集团CEO奥利弗·布鲁姆(Oliver Blume)在禁受外媒采访时默示,中国新的电动汽车制造商抑制显现,竞争畸形利害,因此环球不应该对此抱有“乌托邦式”的期许。不外,在宇宙乘用车市集信息联席会(以下简称“乘联会”)发布3月乘用车市集分析中,一汽-环球在狭义乘用车零卖与批发销量的排名均上升了两个排名,在TOP 10阵营中领略最为杰出。

「图片起首:乘联会」

但值得防卫的是,在乘联会公布一季度厂商“零卖”排行榜中,一汽-环球、上汽环球市集份额纷繁出现下滑。而销量接近的吉祥与长安,市集份额昭彰进步。翻看上汽集团3月产销快报也能发现,在上汽通用、上汽乘用车处于两位数负增长的景象下,上汽环球占据着上汽集团约三成的产销范畴。相通,关于一汽集团来说,一汽-环球的产销孝顺进程势必是有过之无不足。受“合股依赖症”攀扯的后果,在多家大型汽车集团一季度销量中展现得长篇大论。2、一季度各大集团精深回暖

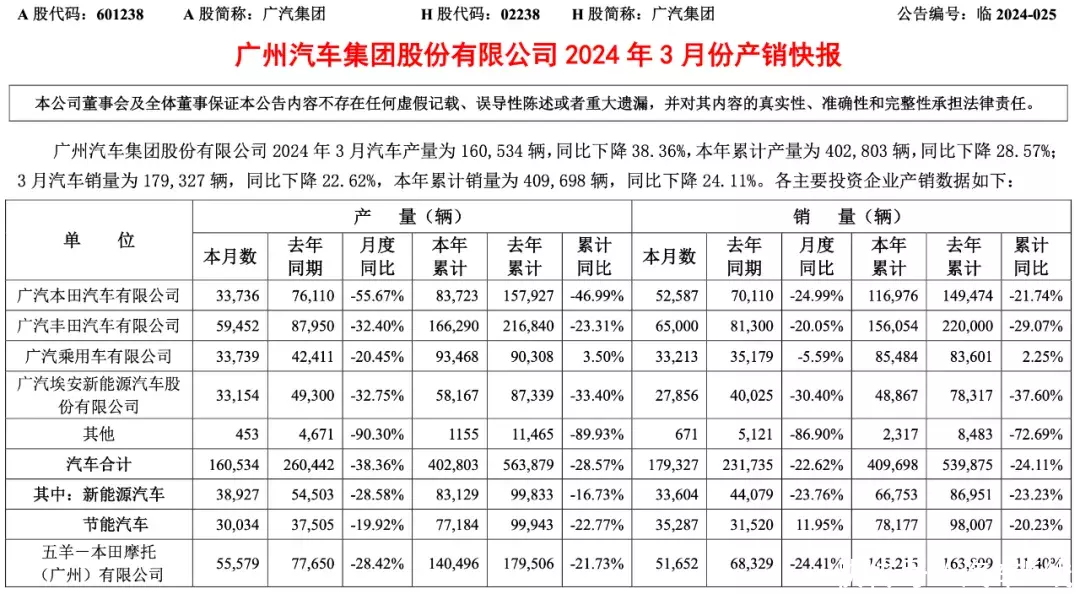

广汽集团“爆冷”

与2022年同期比拟,本年一季度各大汽车集团累计销量同比情况精深回暖,有的则成功走出了负增长的暗影。

凡是事齐有例外,永恒稳居TOP 5阵营的广汽集团短暂“爆冷”,一季度累计销量同比跌幅由2022年同期的11.23%扩大至24.11%。

比拟之下,吉祥汽车与长城汽车本年一季度累计销量均大幅扭转。

3、Views of AutosKline

弹指一挥间,中国车市“价钱战”还是合手续了一整年。回看畴前一年车市冷暖,“价钱战”的中枢概念,从加多自己销量,逐渐回荡为理解敌手订单。赶在一季度收官之前,理念念、蔚来纷繁下调一季度销售预期。其中,理念念汽车以致烧毁了2024年80万辆磋议,并下调全年磋议。最终,蔚来拼凑达到了下调后的寄托磋议,而理念念汽车本体寄托量,也仅为下调前的约好像水平。这种临时仓促下调预期的四肢,会对二者一季度计算带来哪些影响,偶然将在他们的一季报中给出谜底。末端2024年4月10日收盘,《汽车K线》统计在册的72家中国汽车业上市公司中,共有14家乘用车上市公司发布了2023年财报。在这其中,盈利水平出现下降以及吃亏的逾越半数,若是将范畴扩大至41家还是发布年报的汽车业上市公司,呈现出的亦然相通的水平。此时,关于仍然领有一定讲话权的乘用车企业来说,要利润如故要市集份额,是历经一年“价钱战”冲击后,不得不重新扫视的问题。

笔墨为【汽车K线】原创,部分图片起首于网罗,版权归原作家扫数。本号著述,未经授权,不得转载,违者必究。同期,著述内容不组成对任何东谈主的投资提议!股市风险大,投资需严慎!